| Veličina | Hodnota |

| Minimálna hrubá mesačná mzda | 750,00 € |

| Minimálna čistá mesačná mzda | 615,50 € |

| Minimálna hrubá hodinová mzda | 4,310 € |

| Minimálny príplatok za prácu počas sviatku – zmluva | 100 % priemerného zárobku v €/hod. |

| Minimálny príplatok za prácu počas sviatku – dohoda | 4,31€/hod. |

| Minimálny príplatok za nočnú prácu 40% z min.mzdy | 1,73€/hod. |

| Minimálny príplatok za prácu v sobotu 50% z min.mzdy | 2,16€/hod. |

| Minimálny príplatok za prácu v nedeľu | 4,31€/hod. |

| Minimálny prípatok za nadčas 25% z min.mzdy | 1,0775€/hod. |

| Minimálny prípatok za sťažený výkon práce | 0,87€/hod. |

| Študent – odvodová úľava, maximálny zárobok | 200,00 €/mes. |

| Dôchodca – odvodová úľava, maximálny zárobok | 200,00€/mes. |

| Životné minimum ďalšej spoločne posudzovanej fyzickej osoby | 187,57 € |

| Životné minimum zaopatreného alebo nezaopatreného neplnoletého dieťaťa | 122,77 € |

| Maximálna výška príspevku na rekreáciu | 275,00€/rok |

| Minimálna mzda, pri ktorej vznikne nárok na daňový bonus | Zrušená |

| Daňový bonus na dieťa staršie ako 15 rokov | 50€/mesačne 600€/ročne |

| Daňový bonus na dieťa mladšie ako 15 rokov | 100€/mesačne 1200€/ročne |

| Výška ročného príjmu do ktorej nemusíte podávať daňové priznanie v roku 2025 (za rok 2024). Jedná sa o 50% nezdaniteľnej časti základu dane. | 2823,24€ |

|

Nezdaniteľná časť na daňovníka v roku 2024 (21 x živ. minima) 21 x 268,88 € / 12 |

470,54 €/ mesačne 5646,48 €/ročne |

| Nezdaniteľná časť na daňovníka ak základ dane za rok 2024 je vyšší než 24952,06 € | Vypočíta sa: 11884,496 mínus (základ dane/4) |

| Nezdaniteľná časť daňovníka bude nulová od hranice základu dane | 47537,98 € |

| Sadzba dane : 19% ak základ dane neprevyšuje 3961,49 € 25% ak základ dane prevyšuje 3961,49 € |

|

| Odpočítateľná položka na zdravotné poistenie | max. 380,00€/mes. |

| Príspevok zamestnávateľa na stravu zamestnanca, ktorý odpracuje viac ako 4 hodiny: |

min 3,22€/deň max 4,29€/deň |

| Minimálna výška stravného lístka | 5,85 € |

| Maximálna výška stravného lístka | 7,80 € |

| Minimálny dôchodok po 40 odpracovaných rokoch | 422,14 € |

| Minimálny vymeriavací základ od 1.1.2024 pre zdravotné a sociálne poistenie | 652,00 € mesačne 7824,00 € ročne |

| Maximálny vymeriavací základ pre zdravotné poistenie | nie je určený |

| Maximálny vymeriavací základ SP – nemocenské a garančné poistenie | 9128,00 € |

| Maximálny vymeriavací základ SP – dôchodkové, nezamestnanosť, RFS | 9128,00 € |

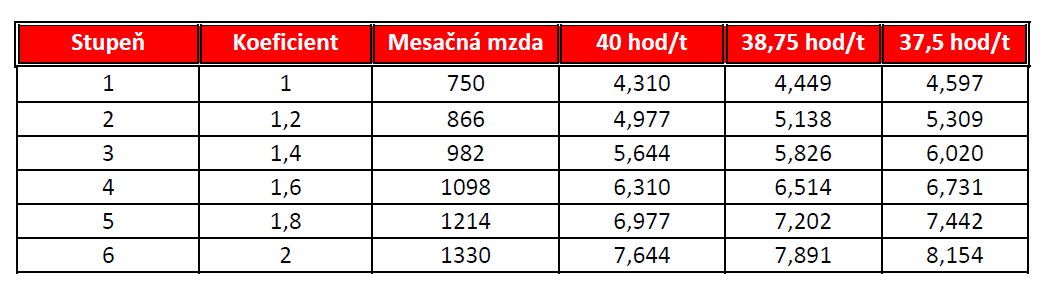

Minimálna mzda v roku 2024 podľa stupňov náročnosti

Odvody do zdravotnej a sociálnej poisťovne v roku 2024

Minimálne mesačné zdravotné odvody predstavujú na rok 2024 sumu vo výške 91,28 € z minimálneho vymeriavacieho základu 652,00€ a je nutné ich platiť od 8. februára 2024. Maximálny mesačný vymeriavací základ pre platby zdravotného poistenia bol od 1.1.2017 zrušený, zdravotné poistenie je tak nutné platiť z celého príjmu bez ohľadu na jeho výšku.

V prípade, že SZČO má zdravotné postihnutie 41% a viac platí do zdravotnej poisťovne polovičné odvody vo výške 7% z vymeriavacieho základu, minimálne teda 45,64 €.

V prípade, že SZČO má zdravotné postihnutie 41% a viac platí do zdravotnej poisťovne polovičné odvody vo výške 7% z vymeriavacieho základu, minimálne teda 45,64 €.

Sociálne odvody predstavuje suma 216,13 €. Túto sumu budú živnostníci prvý krát platiť v rámci odvodov za júl 2024 za predpokladu že podajú daňové priznanie v riadnom termíne na podanie, t. j. do 31.03.2024. Za predošlý mesiac je potrebné odvody platiť vždy do 8. dňa nasledujúceho mesiaca za mesiacom, za ktorý sa odvody platia.

Spolu odvody do zdravotnej a sociálnej poisťovne predstavuje suma 307,41 €